¿Cómo funcionan?

Las aportaciones son cantidades periódicas destinadas a complementar la pensión a percibir de la Seguridad Social cuando nos jubilemos.

Para poder cobrar de una EPSV, es necesario realizar una serie de aportaciones para ir acumulando unos derechos económicos con los que se abonará la prestación a la persona asociada cuando suceda alguna de las contingencias previstas en los Estatutos de cada Entidad (jubilación, incapacidad permanente, etc.).

En las EPSV de empleo el socio protector (empleador) también realiza aportaciones a favor de las personas asociadas (empleados) de acuerdo con lo acordado en el convenio colectivo o disposición equivalente.

Resulta conveniente tener en cuenta las siguientes cuestiones:

La necesidad de aportar

Una EPSV no sustituye la pensión pública de jubilación, la complementa.

Todas las reformas abordadas en la Seguridad Social van en la línea de endurecer el acceso al cobro de la pensión pública y de minorar su cuantía. Es necesario, al menos, 2 cotizantes por cada perceptor de pensión, que sería el mínimo exigible para la sostenibilidad del sistema público.

Las pensiones públicas, normalmente, no se actualizan conforme al IPC, lo cual implicará una pérdida de poder adquisitivo de la pensión que se cobre.

Hay que empezar a aportar pronto.

Es conveniente empezar a aportar a una EPSV desde que se inicia la actividad laboral.

En periodos largos de aportación es cuando realmente nos podemos beneficiar de nuestras aportaciones. En este sentido, una persona que aporte a una EPSV durante 30 años dispondrá de una pensión complementaria donde 1/3 será como consecuencia de las rentabilidades obtenidas y del beneficio fiscal.

Hay que ser constante

No es conveniente interrumpir las aportaciones ni dejarlas para el último día del año. Es mejor realizar las aportaciones de manera periódica, pues nos beneficiaremos de la rentabilidad que nos ofrecen los mercados.

La aportación ha de ser adecuada

Si el objetivo principal es conseguir una pensión complementaria equivalente al 20% del último salario, la aportación debe ir en consonancia.

Para aquellas personas con sueldos superiores a la pensión máxima de la Seguridad Social, las EPSV también pueden ser la vía para evitar ese desfase de ingresos.

Las aportaciones a EPSV gozan de beneficios fiscales.

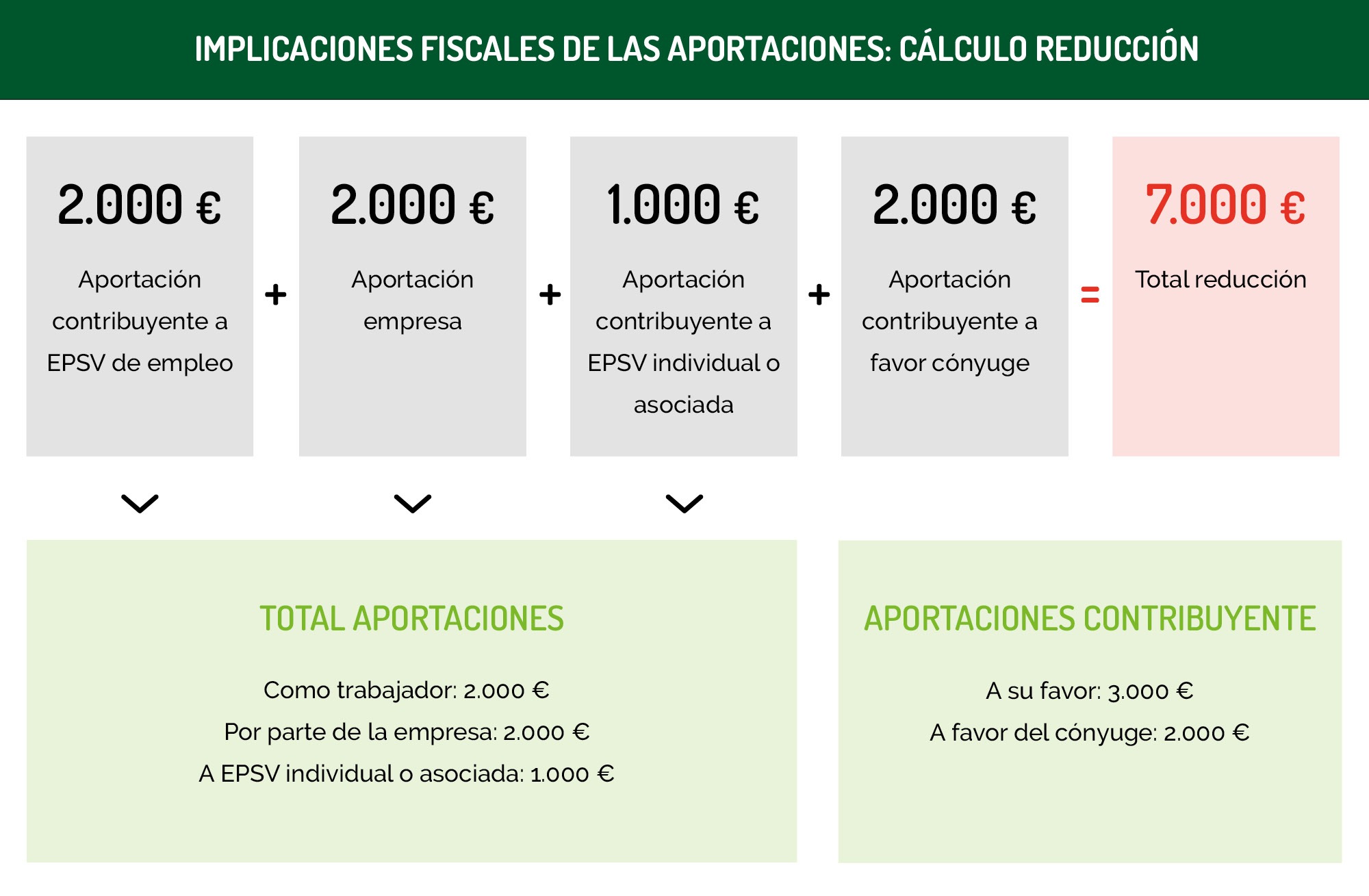

Ejemplo práctico

Persona de 56 años, casada en régimen de gananciales

- Contribuyente de 56 años, casado en régimen de gananciales y residente a efectos fiscales en Euskadi.

- Rendimientos de trabajo del contribuyente: 20.000 €

- Rendimientos de trabajo del cónyuge: 3.000 € (inferiores a 8.000 €/anuales)

- Aportación del contribuyente a favor del cónyuge (con ingresos menores de 8.000 €, en concreto, de 3.000 €): 2.000 €

- Aportación del contribuyente a EPSV: 5.000 € (2.000 € aportación propia a la EPSV de empleo; 2.000 € aportación de la empresa; 1.000 € aportación del contribuyente a EPSV individual o asociada)