NOLA FUNTZIONATZEN DUTE?

Pentsioak ordaintzen dituzten BGAE-en xedea da aldizka errenta moduan jasotzen den (urtean 14 ordainsari) Gizarte Segurantzaren pentsio publikoa osatzea. Ildo horretan, BGAE-en prestazioak ere aldizka eta errenta moduan kobratzea izango litzateke aukerarik onena, helburu berberarekin.

Komenigarria da honako gai hauek kontuan hartzea:

Normalean babestuta dauden egoerak

- Erretiroa

- Ezintasun iraunkorra

- Heriotza

- Gaixotasun larria

- Iraupen luzeko langabezia

Erreskate-eskubidea

Banakako eta elkartutako BGAE-etan berreskuratu daitezke, oro har, eskubide ekonomikoak, BGAE bati lehen ekarpena egin zitzaion egunetik 10 urte igaro ostean.

Fiskalitatea

BGAE batetik jasotako kopuruek pertsona fisikoen errentaren gaineko zerga ordaindu behar dute, lan-etekin moduan.

- Errenta moduan kobratzen badira, % 100ean integratzen dira PFEZren zerga-oinarri orokorrean.

- Kapital gisa kobratzen badira, lehen ekarpenetik 2 urte baino gehiagorekin jasotako lehen zenbatekoa, betiere baliaezintasunagatik edo mendekotasunagatik jasotzen ez bada:

- 300.000 euro arte % 60an integratzen dira PFEZren zerga-oinarri orokorrean.

- Gainerakoa % 100ean integratzen da PFEZren zerga-oinarri orokorrean.

- Modu mistoan kobratzen badira (kapitala/errenta edo errenta/kapitala): aurretik azaldutakoari jarraikiz, jasotzen den moduaren arabera.

Legezko desgaitasunen bat duen pertsona batek errenta moduan jasotako prestazioek (eta ez kapitalean kobratutakoek) salbuespena izango dute PFEZn, lanbide arteko gutxieneko soldata halako 3 gehienez.

Prestazioen adibidea

Pentsioak ordaintzen dituzten BGAE-en xedea da aldizka errenta moduan jasotzen den (urtean 14 ordainsari) Gizarte Segurantzaren pentsio publikoa osatzea.

Horregatik, BGAE-en hartzekoak ere aldizka eta errenta moduan kobratzea izango litzateke aukerarik onena, helburu berberarekin.

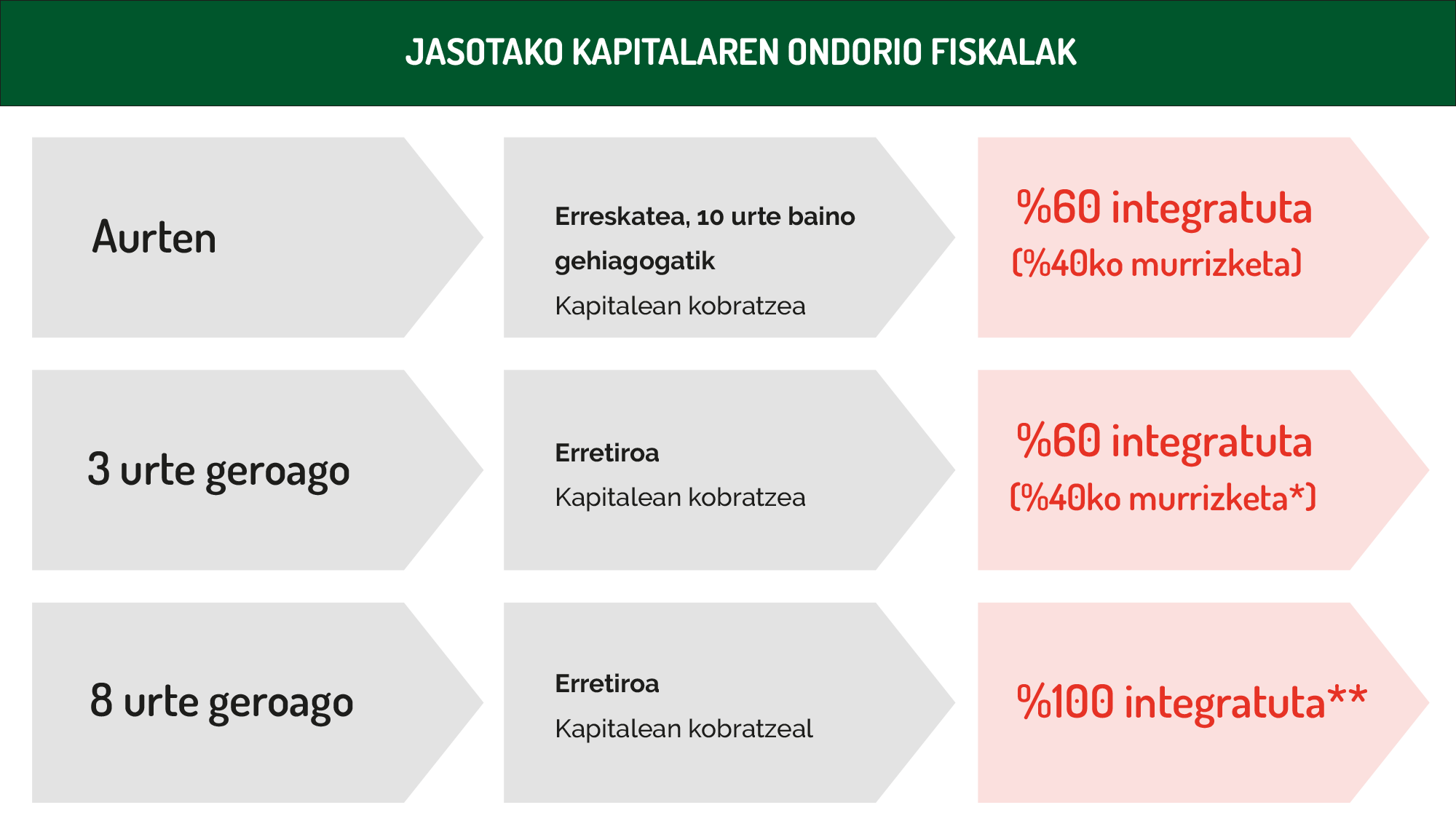

Ikus dezagun adibide praktiko bat, kapitala jasotzeko unea hobeto ikus dadin.

Adibide praktikoa

- Aurten, BGAEko bazkideak 10.000 € jaso ditu kapital gisa, BGAEan 10 urte egin ondoren bere eskubideak erreskatatzeagatik. Jasotako kapitalaren % 60 PFEZn integratu du.

- 3 urte geroago, 65 urte bete ditu eta 6.000 € jaso ditu beste BGAE baten kapital gisa. Jasotako kapitalaren % 60 PFEZn integratu du.

- 8 urte geroago, erretiroagatik 5.000 € kobratu ditu kapital gisa. Jasotako zenbatekoaren % 100 PFEZn integratu du.

* Bi kasuetan % 40ko murrizketa egin daiteke, kapitala jasotzeko arrazoia desberdina delako: erreskatea (10 urte baino gehiagoko antzinatasuna) eta erretiroa.

** Behin bakarrik balia daiteke % 40ko murrizketaz inguruabar beragatik (erretiroa, kasu zehatz honetan).